Première - Chapitre 8: Quelles sont les principales défaillances du marché ?

Chapitre 8: Quelles sont les principales défaillances du marché?

Objectifs d'apprentissage:

- Connaître les deux principales formes d’information asymétrique, la sélection adverse et l’aléa moral,et être capable de les illustrer par des exemples (notamment celui des voitures d’occasion pour la sélection adverse et de l’assurance pour l’aléa moral).

- Comprendre que la sélection adverse peut mener à l’absence d’équilibre.

On l’a dit dans le chapitre précédent, dans l’économie réelle, la situation de la concurrence parfaite est une exception. Toutes les hypothèses que nous avons émises concernant celles-ci peuvent être remises en question. Dans ces cas-là, le prix ne peut se fixer à l’équilibre. D’abord, on l’a vu, les entreprises elles-mêmes peuvent tenter d’acquérir un pouvoir de marché leur permettant de fixer le prix de vente en échappant à la concurrence.

Mais le marché peut également se révéler inefficace dans les situations où l’information fait défaut à un des agents concernés par l’échange. Enfin, certains types de biens ou services ne peuvent efficacement être pris en charge par le marché, ce qui remet en question l’efficacité de l’allocation des ressources par le marché. Dans tous ces cas, le marché est défaillant et une intervention extérieure, généralement publique, est nécessaire.

I. Le cas des asymétries d’information

On est dans une situation d’asymétrie d’information lorsqu’un des acteurs de l’échange possède une information que ne possède pas l’autre acteur. Il n’y a donc pas de transparence de l’information. Dans ce cas-là, la confiance est compromise et le marché n’est pas efficient. Dans le pire des cas, le marché peut même disparaître en raison de l’imprévisibilité des comportements des offreurs ou demandeurs. Prenons deux exemples.

A. L’aléa moral

On est face à un aléa moral lorsqu’un individu change de comportement dans une fois la transaction effectuée (ou le contrat signé) pour profiter de manière égoïste du système.

Pour prendre un exemple de la vie courante (pas à Maurice cela-dit), imaginons que les secours en montagne viennent gratuitement en aide aux skieurs hors-piste lorsqu’ils se retrouvent coincés sur une corniche ou sont pris dans une avalanche. Quelle conséquence cela aura-t-il sur le niveau de risque qu’ils sont prêts à prendre ?

Sans doute seront-il moins précautionneux ou plus enclin à prendre des risques dont ils n’assumeront pas les conséquences financières. Et bien c’est la même chose en économie.

C’est le problème auquel sont confrontées les compagnies d’assurance par exemple. Une fois assurés, une partie des gens se comportent de manière moins prudente car ils savent qu’ils n’auront pas à supporter directement les risques de leur conduite. C’est l’aléa moral.

Par exemple, vous pouvez vous montrer imprudent au volant parce que votre véhicule est assuré ou ne pas vous préoccuper de votre santé parce que votre assurance-santé paiera pour vous les frais médicaux.

Le problème c’est que ça va coûter très cher aux assurances ! Qui comptent bien avoir peu d’assurés accidentés ou malades pour pouvoir les rembourser et rester rentable. Car le principe d’une assurance, c’est que tout le monde cotise un peu chaque mois ou chaque année mais que seule une minorité d’assurés demanderont un remboursement. Ceux qui n’ont pas eu d’accident ou ne sont pas tombés malades permettent de financer le remboursement de ceux qui en ont besoin.

Mais à cause de l’aléa moral, les assureurs peuvent rationnellement être tentés d’augmenter le tarif des cotisations pour se protéger. Mais s’ils le font, ils perdent les bons clients qui ne prennent pas de risques et préfèreront ne pas s’assurer. Du coup, ils ne gardent que les « mauvais » assurés et font faillite… car les cotisations sont insuffisantes.

Quelles solutions alors ?

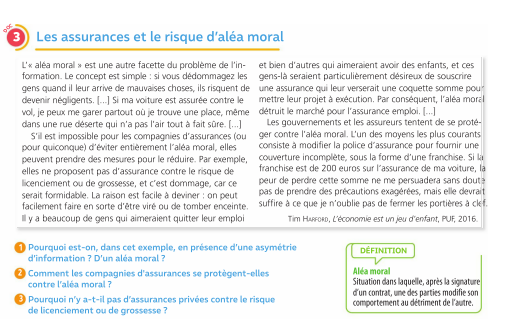

Doc 3 P61

Soit refuser d’assurer certains risques parce que l’aléa moral est trop grand. Ou alors la mise en place d’une franchise : si l’assuré reste redevable d’une partie des frais, il sera plus prudent.

Autre possibilité enfin, l’introduction de tarifs différentiels en fonction des comportements (réels ou attendus) des assurés :

- bonus et malus selon le comportement : chaque année sans accident permet de faire baisser le tarif de l’assurance auto et à l’inverse, chaque accident entraîne une hausse de la cotisation,

- prix selon l’âge :dans la réalité, un jeune conducteur paye plus cher qu’un conducteur confirmé,

En fait, il est difficile de pratiquer un prix unique, d’équilibre sur le marché de l’assurance et des règles spécifiques permettent de faire face au problème.

B. La sélection adverse

La sélection adverse est une conséquence de l’asymétrie d’information sur certains marchés.

Mettons-nous en situation :

Nous voici sur le marché de la voiture d'occasion. Pourquoi est-il possible que la confiance ne s'établisse pas naturellement ?

Quelques éléments de réponse dans cette vidéo :

http://www.youtube.com/watch?v=

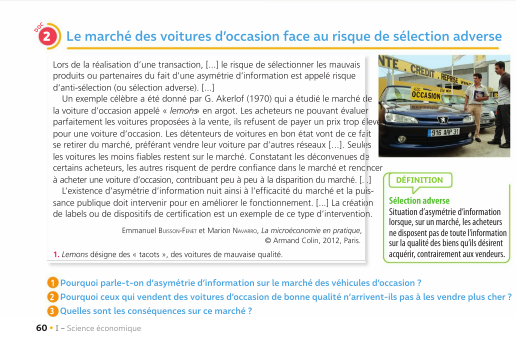

On l’a bien compris, c’est ici le vendeur de voiture qui détient une information que n’a pas l’acheteur sur l’état du véhicule.

Sur le marché des voitures d’occasion, certaines voitures ont des vices cachés : les vendeurs le savent mais ont intérêt à ne pas le révéler aux acheteurs. Problème : les acheteurs ne savent pas reconnaître les bonnes des mauvaises voitures. Les conséquences sont expliquées dans le document suivant :

Doc 2 p. 60 :

Face au risque de tomber sur une voiture qui a un défaut, les consommateurs proposent des prix bas.

En conséquence :

- une partie des acheteurs potentiels se retirent de ce marché : ceux dont les voitures sont en bon état et qui ne sont pas intéressés par les prix proposés.

- Il ne reste sur le marché que les mauvaises voitures

On parle de sélection adverse (ou d’anti-sélection) parce que le marché a sélectionné les mauvais produits, les mauvaises voitures ont chassé les bonnes. Le marché fonctionne mal et a même des chances de disparaître car on saura vite que les acheteurs rencontrent des déconvenues.

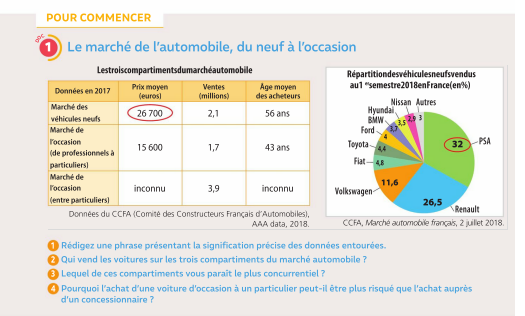

Un coup d’œil rapide au document 1 P14 nous rassure :

Il se vend plus de voitures d’occasion que de voitures neuves en France et autant de ventes se font entre particuliers qu’auprès de professionnels.

Quelles solutions a-t-on trouvé ?

Les professionnels (garages) proposent une garantie d’un ou deux ans, ce qui rassure le client ! En cas de problème, les réparations seront gratuites.

La loi qui protège également le consommateur contre les vices cachés. Il est obligatoire de faire passer un contrôle technique (fitness) à un véhicule qu’on veut vendre.

Pour d’autres types de produits, on peut aussi créer des labels (BIO) pour encourager l’achat de biens de consommation de qualité plus chers que les produits industriels.

Conclusion :

Les cas où l’information n’est pas transparente posent donc problème au marché. Si l’un cache des informations à l’autre, le volume de transactions est plus faible et le marché peut même disparaître. Certains économistes comme Keynes vont même plus loin en disant que les agents font toujours leurs choix dans un contexte d’incertitude : ils n’ont jamais toute l’information et peuvent donc se tromper. Pour lui, le marché n’est pas toujours efficient.

Application:

- faire l'exercice du doc 4 P 61

- Remplir le schéma de synthèse en bas de la page 61

Exercice : A l'aide des documents de la page 62, expliquer pourquoi il peut être une bonne idée d'imposer une assurance santé obligatoire (15l).

A découvrir aussi

- Première - Chapitre 8: Quelles sont les principales défaillances du marché - 2 ?

- Première - Chapitre 8: Quelles sont les principales défaillances du marché ? - partie 3