Première - Chapitre 11: Quelle gestion des risques ? - Semaine 3

III. La protection sociale : une gestion des risques basée sur la solidarité

Objectif d’apprentissage :

- Connaître le rôle des principales institutions qui contribuent à la gestion des risques (famille, sociétés et mutuelles d’assurance, pouvoirs publics).

- Connaître les principaux types de risques économiques et sociaux auxquels les individus sont confrontés (maladie, accident, perte d’emploi, vieillesse).

- Comprendre que la protection sociale, par ses logiques d’assurance et d’assistance, contribue à une couverture des risques fondée sur le principe de solidarité collective.

Parmi les risques qui sont pris en charge collectivement dans les pays développés, les risques sociaux occupent une place importante, tant du point du coût financier qu’ils représentent que parce que leur prise en charge constitue une part conséquente de la solidarité nationale qui vient matérialiser le lien social et l’interdépendance entre les individus.

A. Les principaux risques sociaux…

Les risques sociaux sont des situations qui peuvent entrainer une baisse des revenus et/ou une augmentation des dépenses. Une bonne partie d’entre eux sont donc liés directement ou indirectement à la possibilité d’exercer un emploi.

Voici les quatre principaux risques (mais on peut en ajouter d'autres) :

- Le chômage : c’est l’absence d’emploi pour quelqu’un qui souhaiterait en exercer et qui prive des revenus du travail.

- La maladie qui peut entraîner à la fois une impossibilité de travailler et une augmentation les dépenses de santé.

- Les accidents du travail : avec les même conséquences qu’au-dessus.

- La vieillesse car il y a un âge au-delà duquel on ne peut plus travailler.

Tout le monde est potentiellement exposé à ces risques même si certaines populations sont plus susceptibles d’être concernées par les uns ou les autres. Dans une société où domine le salariat, personne n’est à l’abri d’une faillite ou d’une crise économique qui entrainerait la perte d’emploi. Mais on sait pour avoir étudié un tableau sur la question que les jeunes sont nettement plus exposés que leurs ainés et on peut ajouter que le risque est plus important pour les moins qualifiés.

Les plus âgés seront par contre plus exposés aux maladies invalidantes ou chroniques et sont évidemment les premiers concernés par la retraite.

Dans les sociétés traditionnelles, ces risques sont généralement pris en charge dans le cadre familial. Les chômeurs, les malades ou les vieux sont logés, aidés financièrement ou soignés par la famille. Il faut souligner que même dans les sociétés développées, ce type de solidarité existe et joue un rôle important comme on l’a déjà mentionné dans le chapitre portant sur les liens sociaux. La famille est un recours important pour les jeunes (étudiants ou chômeurs par exemple mais pas uniquement).

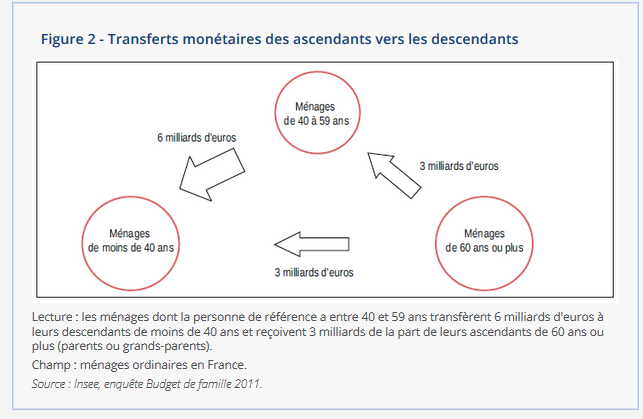

Le graphique suivant illustre l’ampleur des aides financières données et reçues en France.

On constate que les ménages dont la personne de référence avait moins de 40 ans ont perçu 9 milliards d’€ en 2011 de la part de leurs parents ou grands-parents.

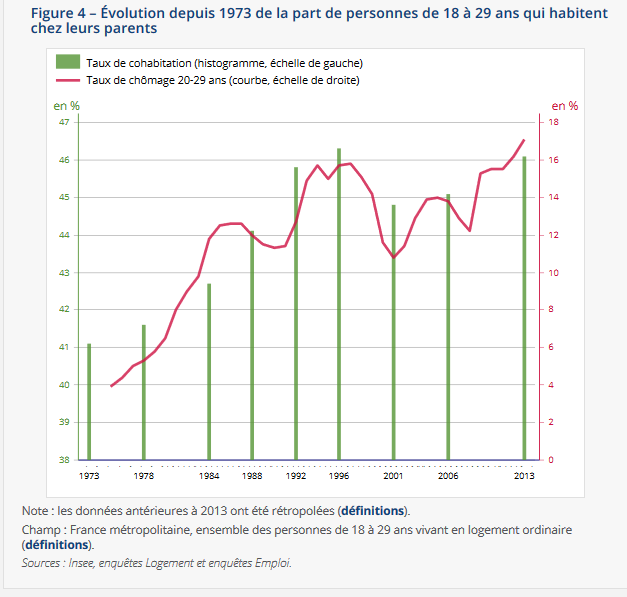

Mais cette entraide peut également passer par d’autres biais. Dans les années 80, le ralentissement économique amène les jeunes à rester de plus en plus longtemps chez leurs parents, ce qu’on appelle « l’effet Tanguy » en référence à une comédie célèbre sur la question. On parle également aujourd’hui des enfants « boomerang » pour qualifier ceux qui, une fois adultes, doivent revenir vivre chez leurs parents en raison d’une perte d’emploi. Le phénomène est visible sur le graphique suivant:

On constate bien une augmentation (certes irrégulière) de la part des jeunes qui vivent chez leurs parents. Cette proportion passe de 41% en 1973 (premier choc pétrolier) à plus de 46% en 1996, proportion qui baisse au début des années 2000 pour remonter ensuite au même niveau. L’intérêt du graphique est de montrer la corrélation du phénomène avec l’augmentation du taux de chômage des jeunes (même si d’autres variables peuvent jouer comme l’allongement de la durée des études).

Si la solidarité familiale y reste importante, les sociétés développées se caractérisent par une prise en charge des risques sociaux au niveau de l’ensemble de la société, la solidarité y est organisée et passe par des institutions.

B. Le rôle de la protection sociale

La protection sociale, c’est l’ensemble des dispositifs qui permettent de faire face aux risques sociaux. La plupart du temps, il s’agit de compenser la perte de revenu ou l’augmentation des dépenses liées à la réalisation d’un risque. Tout cela est bien présenté dans la courte vidéo qui suit :

https://www.youtube.com/watch?v=Z0IPxLcD_fA

Si la protection sociale peut passer par des prestations de services sociaux (les soins à l’hôpital par exemple), la plus grande partie de celle-ci repose sur des prestations sociales sous forme de transferts monétaires.

Il s’agit par exemple du remboursement des frais de santé, de la pension de retraite ou des allocations chômage. Sauf pour le chômage, assuré par une institution spécifique, la protection sociale est prise en charge en France par un organisme qu’on appelle la Sécurité Sociale et qui a été mis en place en 1945. La vidéo qui suit présente en 5minutes et de façon très claire son historique et ses objectifs.

https://www.youtube.com/watch?v=LGFtJk04zOs

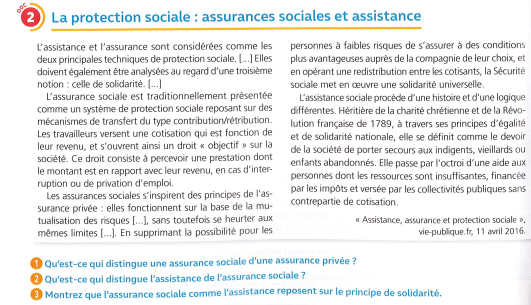

C’est suggéré dans la vidéo, il y a plusieurs façons d’organiser la protection sociale. On peut se baser sur le modèle allemand « bismarkien » financé par des cotisations basées sur le travail. Le modèle anglais « beveridgien » repose sur les impôts. Le modèle français, lui, est mixte et repose à la fois sur les cotisations pour ce qui relève de la couverture de certains risques mais aussi, en complément ou pour ceux qui sont exclus du travail et donc des cotisations, sur les impôts.

On peut donc distinguer deux logiques dans le système de protection sociale qui sont décrites dans ce texte :

La première logique, celle qui domine, est celle de l’assurance : comme pour une assurance privée, les cotisations donnent droit à des prestations si le risque se réalise. Chacun (employeur et employé) verse des cotisations proportionnelles au salaire qui donnent droit par exemple à des allocations chômage et à une pension retraite. Peu importe que certains ne soient jamais au chômage et que le temps de retraite des uns soit plus long que celui des autres : le risque est mutualisé et la loi fixe les seuils et durée de cotisations qui permettent d'avoir des droits. En France, le système est très protecteur : tout le monde doit y contribuer et peut ainsi en profiter.

La seconde logique est celle de l’assistance qui est finalement plus ancienne. On considère que la société a un devoir d’assistance envers les plus démunis et surtout envers ceux qui ne relèveraient pas du système d’assurance. Que faire de ceux qui sont coupés du travail (chômage de longue durée, handicap,…) ou n’ont pas cotisé assez pour ouvrir des droits ? Ils vont généralement bénéficier d’aides (ex : le RSA pour revenu de solidarité active ou encore le minimum vieillesse) ou de dispositifs particuliers de prise en charge (ex : la CMU pour couverture maladie universelle). Il s’agit dans le premier cas de revenus minimum si on en est privé et dans l’autre d’un mécanisme de prise en charge des frais de santé.

Ces mécanismes assurent bien une solidarité indirecte entre les membres de la société qui viennent compléter les liens familiaux. Et les assurances privées et mutuelles (qui suppose qu'on cotise volontairement à une caisse supplémentaire) auxquelles tout le monde n’a pas accès ne jouent qu’un rôle secondaire puisqu’il existe une protection conséquente pour tous. Même si cette protection a un coût élevé et se traduit par des prélèvements importants.

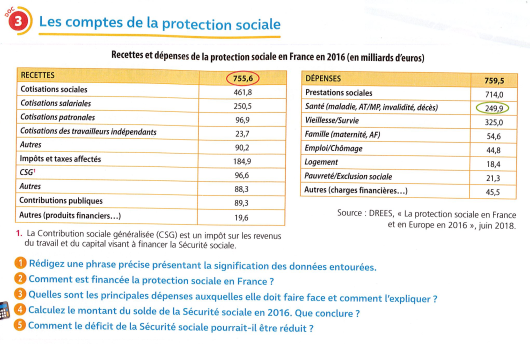

Les recettes de la protection sociale en France s’élèvent à 755 milliards d’€ en 2016 dont les 2/3 environ proviennent des cotisations sociales, le reste provenant de divers impôts et taxes (sur le tabac par exemple). Les dépenses étaient légèrement supérieures (il y avait donc un déficit d’environ 4 milliards d’€). Parmi les prestations versées, ce sont les retraites qui arrivent en tête, suivies des prestations de santé. Les allocations chômage arrivent loin derrière tout comme les prestations d’assistance (pauvreté/exclusion). L’allongement de l’espérance de vie, en bonne partie liée à l’existence de ce système de protection social, entraîne mécaniquement une hausse des dépenses pour les branches vieillesse et santé, ce qui pose un problème de financement : la solidarité a en effet un coût.

Voilà, nous arrivons au terme de ce chapitre.

A découvrir aussi

- Première - Chapitre 11: Quelle gestion des risques ? - Semaine 1

- Première - Chapitre 11: Quelle gestion des risques ? - Semaine 2