Première - Chapitre 11: Quelle gestion des risques ? - Semaine 2

II. Comment gérer et partager les risques ?

Des risques, vous l’avez compris, il y en a de toutes sortes. Il y a des risques individuels : celui que vous vous cassiez le poignet. Des risques économiques : celui que court un entrepreneur ou un actionnaire de perdre son investissement de départ. Des risques sociaux : celui d’être au chômage ou d’avoir un accident de travail et d’être donc empêché de travailler. La plupart de ces risques sont assumés collectivement dans les sociétés développées. Nous allons voir pourquoi, comment mais aussi avec quels effets.

A. La gestion des risques : une affaire collective

Objectif d'apprentissage:

- Connaître les principes (prévention, mutualisation et diversification) qui permettent la gestion collective des risques et savoir les illustrer par des exemples.

Les risques sanitaires, économiques ou sociaux ne sont jamais une affaire uniquement individuelle. Le tabagisme expose un fumeur au risque de contracter le cancer. On peut penser que cela relève d’une décision individuelle et que la conséquence (la maladie et la mort) sont des conséquences avant tout individuelles. Or, la mort prématurée de milliers de fumeurs chaque année a un coût économique et social important (sans parler des conséquences pour les proches). Ce sont des travailleurs dont les compétences sont perdues et les traitements représentent des coûts qui sont toujours d’une manière ou d’une autre, financés par la collectivité.

Vous avez un article intéressant sur la question ici, qui tente de chiffrer ces conséquences économiques et sociales : https://www.la-croix.com/Sciences/Sante/Combien-coute-tabagisme-France-dans-monde-2017-01-31-1200821473

Vous l’aurez compris, évaluer le coût économique et social du tabagisme est difficile mais dans tous les cas, il coûte bien plus cher à la collectivité qu’il ne rapporte (en profits et taxes) et le risque est donc un risque collectif.

En effet, dans les sociétés modernes, les risques sont mutualisés c’est-à-dire qu’ils sont mis en commun. Il n’est généralement pas possible pour un individu seul de faire face aux coûts impliqués par une hospitalisation longue, par l’incendie de sa maison ou encore à par l’accident de voiture qu’il causerait ou dont il serait victime. C’est pour cette raison qu’on a recours à des sociétés d’assurances (à but lucratif) ou mutuelles (à but non lucratif) qui vont permettre, en prélevant les cotisations de nombreuses personnes, d’indemniser celles (minoritaires) qui seraient victimes de tels accidents. C’est le principe de la mutualisation des risques qui est présenté dans cette courte vidéo.

https://www.youtube.com/watch?v=HTmaH9SE

Le principe c’est que les cotisations versés par tous ne serviront qu’à quelques-uns qui seront mieux indemnisés de cette manière que si chacun cotisait uniquement pour soi. Le coût individuel est ainsi plus faible pour chacun. Mais les cotisations versées dépendant de la fréquence des accidents constatés.

Cela explique que les pouvoirs publics ou des associations, voire les sociétés d’assurance elles-mêmes, investissent des sommes importantes dans la prévention du tabagisme comme dans celle d’autres risques : accidents domestiques, accidents de voiture, etc.

Quelques données sur la question dans cette courte vidéo : https://www.francetvinfo.fr/faits-divers/accident/maison-attention-aux-accidents-domestiques_2471342.html

Sensibiliser les acteurs sociaux permet en effet de réduire la fréquence des accidents, donc le coût total pour la collectivité. On peut alors imaginer que les cotisations baissent, ce qui libère du pouvoir d’achat ou alors qu’on indemnise mieux les assurés en cas d’accident (réduction de la franchise, etc…).

La prévention est également nécessaire à la survie économique des sociétés d’assurance et des mutuelles : il n’est pas possible de rembourser tout le monde.

C’est également ce qui pousse les sociétés d’assurance à la diversification. Il s’agit pour elles de multiplier les risques qu’elles assurent : tous ne se réaliseront pas en même temps. Une société d’assurance ne se spécialisera pas par exemple dans la couverture des risques liés aux cyclones. Parce que le jour où un cyclone passe, les cotisations des assurés concernant ce risque ne suffiront pas à rembourser les assurés. Dans le même temps, elles proposeront également des assurances auto, des assurances-vie, etc…

B. Les avantages et les inconvénients de la gestion collective des risques

Objectif d'apprentissage:

- Comprendre les effets positifs (bien-être, incitation à l’innovation) et négatifs (aléa moral) du partage des risques tant pour les individus que pour la société.

1. Les avantages du partage des risques

Du point de vue des avantages, mettre les risques en commun est donc un bon calcul économique comme on l’a vu plus haut. Le coût pour chacun sera plus faible dans ces conditions. On peut faire le même raisonnement d’un point de vue purement économique.

La mutualisation des risques peut passer pour un entrepreneur par la recherche d’associés/actionnaires qui vont partager le financement et les risques avec lui contre la perspective d’un bénéfice futur. Le partage des risques est donc positif du point de vue de l’activité économique et de l’innovation. Sur un modèle un peu différent, les plateformes de crowdfunding comme ulule ou kisskissbankbank permettent aujourd’hui à chacun de contribuer à des projets qui ne verraient pas le jour sans cet effort collectif.

Mais la prise en charge collective des risques c’est également bien souvent une nécessité et un gage de bien-être collectif. Sans prise en charge collective des risques, seule une petite partie de la population pourrait épargner suffisamment pour faire face aux accidents ou à la maladie par exemple.

Si les interventions de lutte contre l’incendie des pompiers sont gratuites et prises en charge par la collectivité, c’est d’abord parce que l’incendie d’une maison a de fortes chances d’impacter la ou les maisons voisines. On a donc tous intérêt, collectivement à ce que ce que les interventions des pompiers soient gratuites pour que personne n’y renonce.

En ces temps de pandémie, on comprend bien également que le comportement de chacun impacte l’ensemble des membres de la collectivité. Tomber malade c’est risquer de contaminer d’autres personnes et donc de répandre l’épidémie. Cela justifie donc les mesures particulières mises en place pour y faire face : port du masque, confinement, etc… L’exemple de la vaccination permet d’illustrer ce principe même en dehors des périodes d’épidémies comme l’explique ce document issu de votre manuel (P220 document 2):

Même si le vaccin peut présenter un risque du point de vue individuel, le bienfait pour la collectivité est bien plus important. Une personne vaccinée ne tombera pas malade et si suffisamment de personnes sont vaccinées, le virus ne pourra pas se transmettre dans la population. Se vacciner, c’est source d’externalité positive et de bien-être !

Enfin, la prise en charge collective des risques, c’est aussi du lien social. Savoir qu’on est protégé, qu’on peut compter sur des mécanismes collectifs en cas de difficultés, c’est essentiel. Les décisions du gouvernement mauricien pendant la pandémie : prise en charge des salaires même dans le secteur informel, versement des pensions à domicile, etc… c’est ce qui permet à une société d’affronter ce type de circonstances.

-

Les inconvénients du partage des risques

Ici, on revient sur un mécanisme économique que nous avons étudié en classe dans le chapitre portant sur les dysfonctionnements du marché : l’aléa moral décrit par ce texte.

On le comprend bien, le problème ici, c’est qu’un individu bien assuré soit moins prudent, qu’il adopte des comportements à risque ou qu’il surconsomme des soins selon les situations car il sait qu’il est couvert et que le coût sera pris en charge par la collectivité.

On a déjà parlé de la conséquence que l’aléa moral peut avoir sur les sociétés d’assurances elles-mêmes : la mutualisation ne fonctionne que si un nombre réduit d’assuré a effectivement un accident. Si la fréquence est trop élevée, les cotisations augmentent, ce qui fait fuir les assurés les plus prudents : c’est la faillite pour l’assureur. Des systèmes incitatifs comme le bonus-malus évoqué dans le texte sont un moyen de réduire l’aléa moral pour les assureurs automobiles.

Lorsque l’assureur est public, le problème est également celui du financement : comment équilibrer les recettes et les dépenses ? Cela passe généralement par un « reste à charge », c’est-à-dire une partie du prix des soins qui n’est pas pris en charge, soit que les remboursements soient plafonnés (il y a un montant maximum remboursé), soit qu’il existe une franchise, une partie de la somme qui soit forcément à la charge de l’assuré.

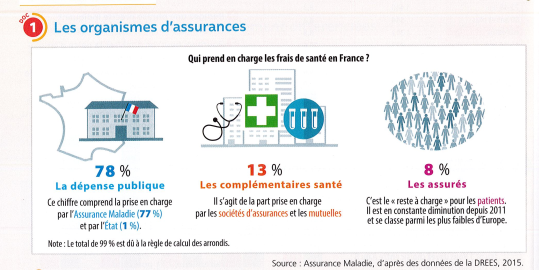

En France par exemple, le coût des soins de santé se répartit de cette façon.

La sécurité sociale prend en charge plus des ¾ du prix des frais de santé, les mutuelles (facultatives) complètent le remboursement à hauteur de 13% et les assurés payent 8% du total des soins : médicaments non-remboursés, franchise sur les consultations, l’hospitalisation et médicaments et la part qui dépassent les plafonds de remboursement. L’idée n’est pas de réduire la protection mais de responsabiliser les assurés : si une part du coût leur revient, cela limitera la surconsommation de soin.

Nous terminerons ce chapitre la semaine prochaine en nous intéresant aux acteurs qui interviennent dans la gestion des risques et plus particulièrement à la protection sociale qui nous protège contre les risques sociaux.

D'ici-là, je vous demande de remplir le QCM qui porte sur les deux premières parties.

A mardi !

A découvrir aussi

- Première - Chapitre 11: Quelle gestion des risques ? - Semaine 1

- Première - Chapitre 11: Quelle gestion des risques ? - Semaine 3