Première - Chapitre 11: Quelle gestion des risques ? - Semaine 1

Bonjour à tous, allons nous intéresser maintenant à un chapitre de « regards croisés » sur la gestion des risques dans les sociétés développées. C’est un chapitre qui s’accorde particulièrement bien avec l’actualité puisqu’il permet notamment de s’interroger sur la manière dont les différents pays du monde prennent en charge une pandémie par exemple, aussi bien du point de vue sanitaire (prévention, dépistage, soins, etc…) que du point de vue social (chômage, revenus de remplacement, etc.).

Chapitre 11 : Comment l’assurance et la protection sociale contribuent-elles à la gestion des risques ?

I. Quelle attitude face au risque ?

Objectif d'apprentissage: Comprendre que l’exposition au risque et l’attitude face au risque (perception du risque, aversion au risque, conduites à risque) diffèrent selon les individus, les groupes sociaux et les sociétés, et être capable de l’illustrer pas des exemples.

A. Le risque et sa perception

Un risque, c’est l’éventualité qu’un évènement arrive et provoque un dommage.

En sortant dans la rue pour profiter du déconfinement, vous vous exposez par exemple au risque de trébucher dans la rue et de vous casser le poignet, vous empêchant de profiter du retour à la liberté. Mon expérience de professeur me permet d’ailleurs de savoir que les jeunes de votre âge sont particulièrement exposés au risque de se casser le poignet (et que les cours d’EPS n’y sont pas étrangers mais c’est une autre affaire et de ce côté-là, vous êtes tranquilles jusqu’à la rentrée).

Vous n’avez sans doute pourtant pas conscience de ce risque et les conseils avisés de vos parents lorsque vous étiez petits vous y ont sans doute préparés (bien nouer vos lacets, regarder où vous mettez les pieds, etc…). Mais vous penserez sans doute plus au coronavirus ou aux véhicules qui passent à grande allure sur la route… à moins que sur ce sujet là également, vous soyez insouciants, ce qui n’est pas rare chez les adolescents qui sont souvent moins sensibles aux risques que d’autres catégories de la population. La perception du risque est donc relative.

Les sociétés traditionnelles s’inquiètent peu du risque. Il existe évidemment et sa prise en charge se fait au cas par cas, souvent dans le cadre familial. Dans les sociétés modernes dans lesquelles l’Etat prend une place importante, les risques sont mesurés, calculés, étudiés, que l’on parle des accidents de la route ou des risques sanitaires. La pandémie actuelle donne lieu à des comptages quotidiens des personnes touchées, guéries, décédées et des cas actifs. On compare avec les projections établies, etc.

Une grande part de l’économie repose d’ailleurs sur la protection des risques et les sociétés d’assurance comptent parmi les entreprises les plus profitables : on assure aujourd’hui son véhicule, sa maison, sa santé, parfois celle de son chien, ses vacances, son téléphone et même sa vie.

Bref, le risque est partout. Et en même temps, on n’a pas toujours une vision bien claire de ces risques et elle celle-ci ne correspond pas toujours à la réalité.

C’est ce qui est bien décrit dans ce document :

Alors que l’insécurité est depuis quelques années une préoccupation majeure des français, voire un thème politique sur lequel l’extrême-droite fait campagne, le risque d’agression, et notamment d’agression physique est en réalité bien faible si on le compare… au risque de se casser un poignet en tombant dans la rue par exemple. Ou la cheville en tombant d’un tabouret pour changer une ampoule. Ce qu’on appelle, les accidents domestiques.

Sans enlever d’importance à la lutte contre les accidents de la route, il faut souligner que les accidents de la vie quotidienne sont bien plus meurtriers, tout comme les suicides qui occupent bien moins les médias.

La perception du risque peut donc être assez éloignée du risque réel. Mais elle peut également varier selon les caractéristiques des individus, entrainant des comportements et une exposition différente.

B. Différentes expositions au risque

Je l’ai mentionné plus haut, certaines catégories de population sont plus exposées au risque, soit qu’elles s’exposent elles-mêmes volontairement (on dit alors qu’elles ont des conduites à risque), soit qu’elles aient moins conscience du risque, soit enfin parce que leurs caractéristiques sociales font qu’elles sont plus exposées à certains risques.

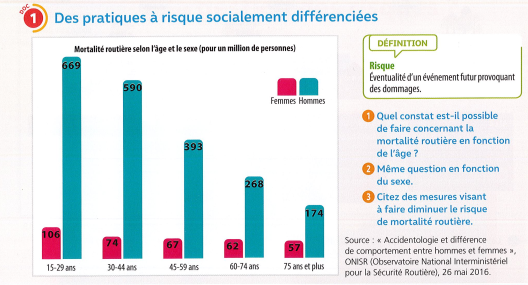

La mortalité routière nous permet de faire un premier constat allant dans ce sens :

Il apparaît clairement sur ce graphique que la mortalité sur la route touche bien plus les hommes que les femmes et que, chez les hommes, la mortalité routière est étroitement corrélée à l’âge. Ce sont avant tout les comportements à risque, comme la vitesse ou la consommation d’alcool, qui sont plus fréquents chez hommes que chez les femmes et chez les jeunes que chez les personnes plus mûres.

Ça n’apparaît pas sur le graphique mais chez les hommes, ce sont avant tout les jeunes hommes issus des catégories populaires et rurales qui sont les plus touchés. On y possède un véhicule plus tôt, celui-ci étant essentiel pour se déplacer, notamment pour les activités festives (sorties en boîte de nuit), signe d’indépendance et la vitesse y est davantage une manière de s’affirmer que dans les milieux favorisés. Par ailleurs, on y souvent moins sensible au danger, ce qui est aussi une manière d’affirmer sa virilité.

On ne roule évidemment pas de la même manière à 45 ans, avec 2 enfants sur la banquete arrière même si l'on peut s'offrir une voiture plus puissante et la prudence augmente avec l'âge, tout comme la fréquence des déplacements.

Les femmes, elles, sont souvent plus prudentes, ce qui correspond à leur socialisation et aux normes correspondant à leur genre.

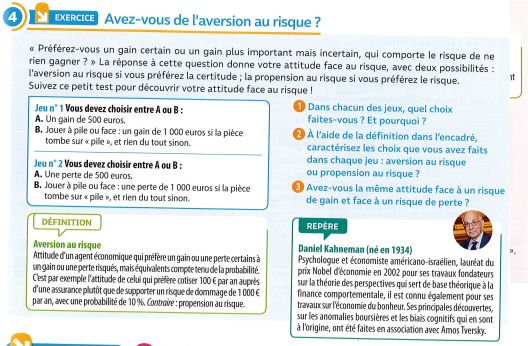

D’une manière générale et sur le plan économique, on peut souligner que différentes catégories de population n’ont pas la même aversion au risque, c’est-à-dire la même attitude face à une possibilité de perte ou de gain selon qu’elle est certaine ou incertaine. Le document suivant vous permet de comprendre cette notion et d’évaluer votre aversion au risque :

Alors ? aversion ou propension au risque ?

Cette notion va être utile pour comprendre le comportement des épargnants. Si les français placent la plupart de leur épargne sur des comptes peu rémunérateurs mais sans risques (comme Livret A), c’est par aversion au risque. Ils pourraient gagner bien plus en achetant des actions ou obligations d’entreprises mais ils risqueraient alors également de perdre une partie de leurs fonds. On parle d'un placement de "bon père de famille" pour un placement sûr, raisonnable, de long terme. Ca paraît prudent, mais d'un point de vue économique, ça n'est pas de nature à financer des activités novatrices et donc par nature risquées. Si tout le monde est averse au risque, il n'y a pas d'entrepreneurs...

De la même manière, on avait vu que les Etats pouvaient emprunter à des taux négatifs : ceux qui leur prêtent préfèrent perdre un peu mais de manière certaine, que de risquer de perdre un peu plus ou un peu moins (voire de gagner !) de manière incertaine. On est ici à la frontière entre l’économie et la psychologie.

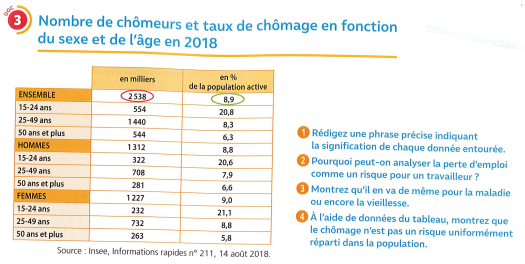

Enfin, l’exposition au risque peut simplement dépendre de nos caractéristiques sociales sans que n’interviennent des facteurs psychologiques.

C’est le cas par exemple du risque d’être au chômage comme cela apparaît sur le tableau suivant :

Je vous laisse répondre aux 4 questions pour la semaine prochaine.

Nous verrons alors comment on peut gérer, minimiser et partager les risques en société pour en réduire le coût individuel et social.

Bonne semaine !

A découvrir aussi

- Première - Chapitre 11: Quelle gestion des risques ? - Semaine 2

- Première - Chapitre 11: Quelle gestion des risques ? - Semaine 3